Fed między młotem a kowadłem

Fed (System Rezerwy Federalnej – bank centralny Stanów Zjednoczonych) znalazł się między (ekonomicznym) młotem a (niestabilnym rynkowo) kowadłem. Oczekuje się, że w najbliższym czasie utrzyma stopy procentowe na niezmienionym poziomie w obliczu spadku obligacji.

Oczekuje się, że Fed utrzyma stopy procentowe na niezmienionym poziomie w najbliższym czasie w obliczu zmienności na rynku obligacji, silnej dynamiki gospodarczej i presji inflacyjnej. Kilku uczestników FOMC zasugerowało ostatnio, że stopa funduszy federalnych prawdopodobnie pozostanie niezmieniona na nadchodzącym posiedzeniu, a nawet, że prawdopodobnie osiągnęła swój szczyt w tym cyklu zacieśniania.

Raczej gołębi ton prezesa Powella podczas spotkania Klubu Ekonomicznego w Nowym Jorku dwa tygodnie temu, wskazujący na stopniowe schładzanie rynku pracy i wzrost płac, również odzwierciedla zwiększoną ostrożność w odniesieniu do niedawnego zaostrzenia warunków finansowych. Fed obawia się podsycania zmienności finansowej – potencjalnie dużej w chwili obecnej, co mogłoby zwiększyć ryzyko twardego lądowania. Mimo to, PKB Stanów Zjednoczonych za III kwartał okazał się w ubiegłym tygodniu mocny i wyniósł +4,9% w ujęciu rocznym, a konsumpcja gospodarstw domowych rosła w szybkim tempie +4%. Miesięczne dane za wrzesień wskazują na mocny koniec III kwartału, przygotowując grunt pod prężny wzrost w IV kwartale, pomimo narastających przeciwności gospodarczych związanych z wysokimi stopami procentowymi i wznowieniem spłat kredytów studenckich.

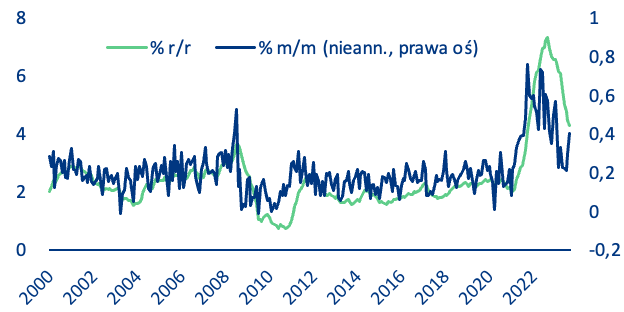

Ankiety sugerują, że amerykańskie gospodarstwa domowe są nadal przekonane o (dobrych) krótkoterminowych perspektywach gospodarczych, wskazując, że realny wzrost wydatków na konsumpcję osobistą tylko nieznacznie spowolni w IV kwartale do nieco poniżej +2% (wykres 1). Co więcej, wrześniowy odczyt (inflacji) CPI był rozczarowujący, przy czym zarówno ceny usług pomniejszone o ceny zakwaterowania, jak i ceny zakwaterowania wzrosły o +0,6% w ciągu miesiąca (bez annualizacji – przekształcenia danych krótkoterminowych w dane roczne), znacznie powyżej poziomu, z którym Fed czułby się komfortowo. Odbiły się także podstawowe miary presji cenowej, takie jak obcięty średni wskaźnik CPI ustalany przez Fed w Cleveland (wykres 2).

Wykres 1: Wzrost realnych wydatków na konsumpcję osobistą w USA i oczekiwania gospodarcze konsumentów

Wykres 2: Średnia obcięta amerykańskiego wskaźnika CPI Cleveland Fed

Analitycy Allianz korzystając z wewnętrznego indeksu warunków finansowych (FCI), szacuje, że wzrost rentowności obligacji i spadki na rynku akcji od lata spowodują spadek PKB o kolejne -0,3 punktu procentowego i inflacji o -0,2 punktu procentowego (w ujęciu niezannualizowanym) w pierwszej połowie 2024 roku. Może to nie wystarczyć, aby przekonać Fed, że wzrost PKB spadnie znacznie poniżej trendu, a inflacja szybko znormalizuje się w kierunku 2%: w końcu warunki finansowe były również restrykcyjne w 2022 r. (-1 punkt procentowy PKB), kiedy rynek akcji spadł, ale nie przeszkodziło to w silnym wzroście PKB. Nadal uważamy, że ostateczna podwyżka stóp procentowych (o 25 pb) na grudniowym posiedzeniu jest bardziej prawdopodobna niż jej brak, jeśli zmienność na rynku obligacji ustąpi. Nadal oczekujemy również, że zacieśnianie ilościowe zostanie wstrzymane w połowie 2024 r., a stopa Fed Funds osiągnie 4,75% na koniec 2024 r. i 3,75% na koniec 2025 r.

Co to oznacza dla perspektyw rentowności w USA w 2024 i 2025 r.? W tym niezmienionym scenariuszu bazowym nadal oczekujemy, że rentowności 10-letnich obligacji powrócą do poziomów normalnych, spadając do 3,9% na koniec 2024 r. i 3,6% na koniec 2025 roku.

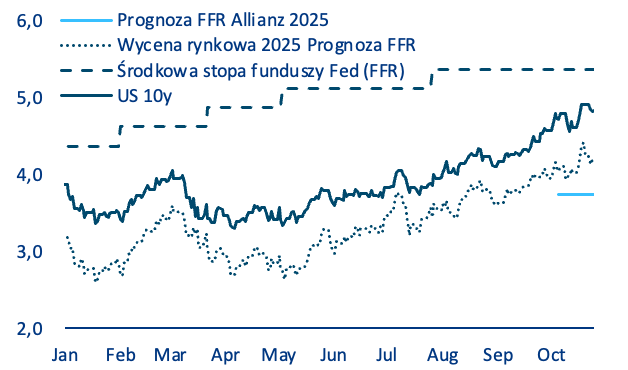

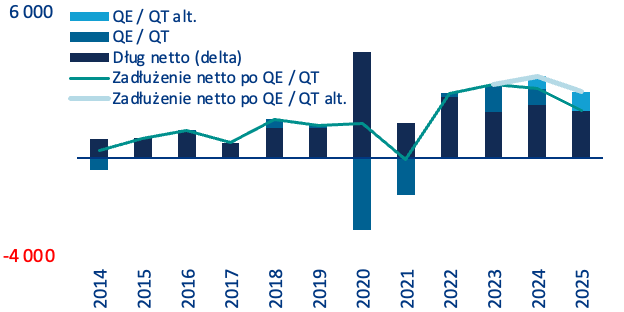

Ponieważ jednak rynki obligacji wyprzedawały się ostatnio w związku z oczekiwaniami (i) mniejszej liczby obniżek stóp niż początkowo zakładano (wykres 3) oraz (ii) dodatkowej podaży obligacji wynikającej ze spekulacji, że Fed może kontynuować QT, warto przyjrzeć się takiemu alternatywnemu scenariuszowi. Obecnie Fed redukuje swój bilans średnio o około 90 mld USD miesięcznie. Jeśli Fed będzie kontynuował QT w tym tempie i nie zatrzyma się w połowie 2024 r. zgodnie z naszymi oczekiwaniami, spowoduje to podaż obligacji o wartości 1 bln USD w 2024 i 2025 r., oprócz 2 bln USD emisji netto w warunkach wysokich deficytów fiskalnych (wykres 4).

Jeśli założymy również, że stopa funduszy Fed podąży za obecnymi wycenami rynkowymi i osiągnie 4,4% na koniec 2025 r., co przekłada się na skumulowane cięcia o 130 pb zamiast 200 pb, które wprowadziliśmy, nasz model wartości godziwej przewiduje, że 10-letnie stopy procentowe spadną do 4,1% (4,0%) na koniec 2024 r. (koniec 2025 r.). Byłoby to o 20-40 pb więcej niż nasza obecna prognoza bazowa (wykres 5). Byłoby to jednak nadal dalekie od obecnych poziomów rentowności wynoszących około 5% i odpowiadających im stóp terminowych na podobnych poziomach. Podsumowując, jeśli Fed rzeczywiście pozostanie na wyższym poziomie przez dłuższy czas bez zatrzymywania QT, niedawna wyprzedaż na rynku obligacji może wydawać się mieć racjonalne podstawy, ale nadal w zestawieniu z fundamentami wydaje się nadmiernie energiczna (w swej skali).

Wykres 3: Stopa funduszy Fed: oczekiwania rynkowe i prognoza Allianz Research, w %

Wykres 4: Zmiana zadłużenia USA i QT w scenariuszu bazowym i alternatywnym Allianz Research

Wykres 5: Rentowność 10-letnich obligacji USA i szacunki modelu wartości godziwej

Na podst. oprac. Allianz Trade