Zielone, wiosenne pędy wzrostu gospodarczego – w sam raz na Eurowizję

W samą porę na Eurowizję w Malmö 7-11 maja, strefa euro wyszła z trwającej od pięciu kwartałów stagnacji (+0,3% kw./kw. w I kwartale), co wskazuje na początek stopniowego ożywienia gospodarczego.

Strefa euro ponownie wychodzi ze stagnacji, a dezinflacja postępuje powoli, ale stabilnie. Po pięciu kwartałach stagnacji gospodarka strefy euro wzrosła o +0,3% kw/kw (1,3% w ujęciu rocznym) w I kwartale 2024 r., odbijając się od technicznej recesji w drugiej połowie 2023 r. z powodu rewizji w dół poprzedniego kwartału. Eksport netto powinien mieć pozytywny wpływ (na PKB), wspierany przez silny popyt w USA i malejący import do UE. Patrząc na dane na poziomie krajowym, popyt krajowy również powinien ulegać z czasem poprawie, dzięki dalszemu ożywieniu inwestycji i niewielkiemu wzrostowi wciąż słabej konsumpcji. Tymczasem inflacja zasadnicza utrzymała się w kwietniu na poziomie 2,4% r/r, podczas gdy inflacja bazowa spadła o 0,2pp do 2,7% – najniższego poziomu od dwóch lat. Jeszcze bardziej zachęcające jest to, że stopa inflacji bazowej w ujęciu miesiąc do miesiąca, która jest wolna od efektów bazowych, spadła do 1,8% m/m w ujęciu rocznym i wyrównanym sezonowo, tym samym nie przekraczając celu inflacyjnego EBC. Ogólnie rzecz biorąc, dane z tego tygodnia potwierdzają zarówno nasze oczekiwania, jak i te wyrażane przez EBC odnośnie powolnego, ale stałego procesu dezinflacji i łagodnego przyspieszenia wzrostu, przy czym ten ostatni jest wspierany przez konsumpcję przy rosnących płacach realnych. W związku z tym trzymamy się naszego postulatu dwóch obniżek stóp procentowych EBC w tym roku, a następnie trzech kolejnych obniżek w 2025 roku. Tak więc, o ile przed czerwcem nie pojawią się niekorzystne dane to pierwsza obniżka stóp procentowych może nastąpić już w czerwcu, wcześniej niż niedawne przewidywania zakładające lipiec, ponieważ większa liczba przedstawicieli EBC wyraziło chęć wcześniejszego działania (wykres 1).

Wykres 1: Perspektywy wzrostu, inflacji i polityki pieniężnej w strefie euro

Jednak – pod powierzchnią uspokajającej się toni utrzymują się znaczne rozbieżności gospodarcze zarówno w poszczególnych krajach, jak i sektorach. Inflacja w strefie Euro jest bardzo zróżnicowana i waha się od zaledwie 0,6% w Finlandii do aż 4,9% w Belgii. Wśród czterech największych gospodarek, Włochy pozostają na najniższym poziomie z inflacją wynoszącą zaledwie 0,9%, kolejne są Francja i Niemcy z jej poziomem 2,2%, podczas gdy Hiszpania notuje najwyższy od czterech miesięcy poziom inflacji 3,3%, głównie ze względu na rosnące ceny żywności.

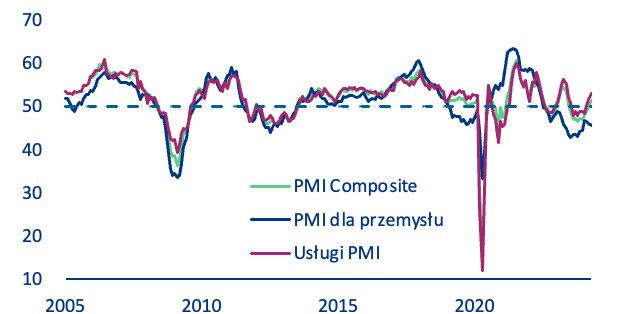

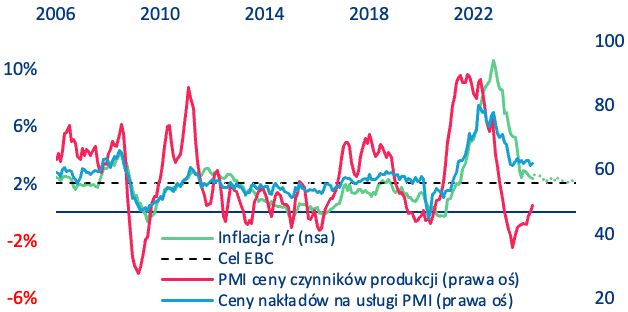

Jednak najbardziej zauważalna rozbieżność nie dotyczy poszczególnych krajów, ale raczej sektorów gospodarki. Podczas gdy sektor usług odnotowuje silny i rosnący popyt, produkcja nadal spada. Ta niezwykła i długotrwała rozbieżność jest szczególnie widoczna w ankietach wśród menedżerów ds. zakupów (PMI), pokazanych na wykresie 2. Przypuszczalnie gospodarka strefy euro nadal przechodzi proces dostosowawczy po dwóch poważnych wstrząsach podażowych, związanych z Covid-19 i konfliktem na Ukrainie, wraz z następującymi po nich wzrostami cen energii. Podział sektorowy również nadal przekłada się na trendy inflacyjne. Inflacja w sektorze usług w strefie euro nadal jest wiodącą siłą inflacji bazowej, mimo że w końcu zaczęła nieznacznie spowalniać do 3,7% r/r w kwietniu po utrzymaniu stopy 4,0% przez pięć kolejnych miesięcy. Szczegółowe dane z ankiet PMI ujawniają jednak, że ceny nakładów w sektorze usług nadal silnie rosną w porównaniu ze średnimi historycznymi (wykres 3). Potwierdza to naszą opinię, że dezinflacja będzie nadal powolna, ponieważ większość koszyka konsumpcyjnego (45%) związana jest z usługami.

Wykres 2: Dywergencja sektorowa w strefie euro od czasu pandemii Covid-19 utrzymuje się

Wykres 3: Ceny czynników produkcji nadal silnie rosną w sektorze usług

Niemcy zdołały uniknąć recesji dzięki wzrostowi inwestycji budowlanych i eksportu. Jednak spadek wydatków gospodarstw domowych nastraja mniej optymistycznie. Chociaż istnieją pozytywne oznaki, a usługi przyczyniają się do wzrostu gospodarczego, produkcja wciąż jest powodem do niepokoju. W pierwszym kwartale 2024 r. niemiecki PKB wzrósł o +0,2% kw/kw po (zrewidowanym) spadku na koniec 2023 r. o -0,5%. Pomimo rosnącego optymizmu wśród konsumentów, przedsiębiorstw i inwestorów, wyzwania nie znikły. Słabość w sektorze przemysłowym, spadająca aktywność budowlana po łagodnej zimie, wysokie stopy procentowe wpływające na inwestycje i stłumiony popyt eksportowy to kluczowe kwestie. Chociaż rynek pracy jest nadal solidny, z rosnącymi płacami i spowalniającą inflacją, gospodarstwa domowe pozostają ostrożne w kwestii wydatków. Przy ograniczonej elastyczności fiskalnej i toczących się debatach na temat budżetu rządowego na 2025 r. – z szacowanym niedoborem w wysokości co najmniej 20 mld EUR – Allianz Trade spodziewa się umiarkowanego wzrostu na poziomie +0,1% w 2024 r. i +0,9% w 2025 r.

Francuska gospodarka wykazuje oznaki przyspieszenia, ale konsolidacja fiskalna może zaważyć na jej perspektywach. Francuski PKB wzrósł o +0,2% kw/kw w 1. kwartale 2024 roku. Wzrost PKB za 3. kwartał 2023 r. również został zrewidowany nieco wyżej (+0,1pp). Podział na wydatki i produkcję był ogólnie pozytywny. Konsumpcja gospodarstw domowych przyspieszyła do +0,4%, napędzana przez odbicie konsumpcji żywności i solidne wzrosty w usługach (zwłaszcza w transporcie i hotelarstwie). Znalazło to odzwierciedlenie w silnym wzroście popytu (+0,8%) na usługi zbywalne (nie niezbędne jak np. opieka zdrowia czy edukacja). Innym pozytywnym aspektem było odbicie inwestycji przedsiębiorstw (+0,5%, po -0,8%), przy silnych wydatkach zarówno na komponenty produkcyjne, jak i na usługi. Eksport radził sobie całkiem dobrze (+0,5%, zrewidowany w górę w IV kw. 23), przy zwiększonych wysyłkach produktów rolno-spożywczych i innych produktów produkcyjnych. Nie znalazło to jednak odzwierciedlenia we wzroście produkcji przemysłowej (-0,1%), ponieważ przedsiębiorstwa dalej pozbywały się zapasów. Słabym punktem były inwestycje mieszkaniowe (-1,5%). Niemniej jednak produkcja budowlana ustabilizowała się (+0%), co sugeruje, że wydatki niemieszkaniowe odnotowały silne wzrosty (infrastruktura, handel). Konsolidacja fiskalna nie była jeszcze widoczna, a konsumpcja publiczna nadal odnotowywała solidne wzrosty (+0,6%). Jednak przy 10 mld EUR oszczędności już uchwalonych na resztę roku, prawdopodobnych dodatkowych 10 mld EUR (tj. łącznie 0,7% PKB w 2024 r.) oraz, jak ujawniono w kwietniowym projekcie budżetu, 30 mld EUR planowanych na 2025 r. (1,1% PKB), zakres silnego odbicia wzrostu pozostanie ograniczony.

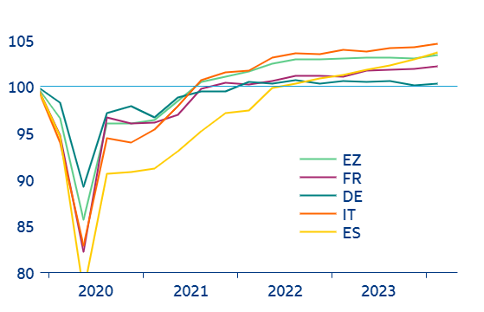

Włoska gospodarka ponownie okazała się odporna, ale czy czynniki leżące u jej podstaw nie kryją niespodzianek? PKB Włoch został zrewidowany w dół do +0,1% kw/kw z solidnego wzrostu o +0,2% w IV kwartale 2023 r., kiedy to restrykcyjna polityka pieniężna i słaby popyt globalny najbardziej uderzyły w gospodarkę. Jednak aktywność we Włoszech wzrosła w I kwartale nieco powyżej naszych jak i konsensusu rynkowych oczekiwań na poziomie +0,3% kw / kw, potwierdzając, że Włochy prowadzą w wyścigu w erze po pandemii (wykres 4). We wstępnym komunikacie stwierdzono, że popyt krajowy – zapasy brutto – miał negatywny wpływ na wzrost PKB, podczas gdy eksport netto miał pozytywny wpływ. Po stronie podaży rolnictwo, przemysł i usługi odnotowały wzrost wartości dodanej. Jednak sektor produkcyjny wyszedł z recesji dopiero w marcu, kiedy wskaźnik PMI wzrósł do 50,4 po prawie roku poniżej progu recesji. W kwietniu wskaźnik ten spadł z powrotem do 47,3, przy spadku zarówno produkcji, jak i nowych zamówień, co wyraźnie oznacza, że sektor ten nie wyszedł jeszcze z recesji. Jest również prawdopodobne, że zachęty podatkowe Superbonus pozostawiły swój ostatni ślad. Patrząc w przyszłość, spowolnienie działalności budowlanej będzie miało negatywny wpływ na perspektywy inwestycyjne, tylko częściowo kompensowane przez wydatki RRF (Unijny Instrument na rzecz Odbudowy i Zwiększania Odporności) i odbudowę zaufania. Co więcej, pomimo tego, że Włochy wykazują jedną z najniższych stóp inflacji w strefie euro, analitycy spodziewają się, że konsumpcja wzrośnie dopiero od drugiego kwartału roku. Wreszcie, rosnąca presja fiskalna zaciemnia perspektywy włoskiej gospodarki.

Hiszpania: silny wzrost na dłużej? Hiszpańska gospodarka wzrosła o +0,7% kw/kw w pierwszym kwartale 2024 r., znacznie powyżej konsensusu i naszych oczekiwań (odpowiednio +0,4% i +0,3%), utrzymując tempo obserwowane w ostatnim kwartale 2023 roku. Wzrost napędzany był zarówno przez popyt krajowy, jak i zewnętrzny. Konsumpcja gospodarstw domowych wzrosła o +0,3%, a inwestycje odbiły o +2,6% po spadku w drugiej połowie 2023 roku. Eksport i import wzrosły odpowiednio o +2,4% i +1,1%. To mechanicznie podniosłoby prognozę na 2024 r. z +1,9% do +2,4%, ale pozostajemy ostrożni co do perspektyw, biorąc pod uwagę udowodnioną zmienność nakładów brutto na środki trwałe i niepewność co do faktycznego wydatkowania funduszy NGEU do 2024 r.

Wykres 4: Dywergencja PKB między gospodarkami strefy euro od czasu pandemii Covid-19 utrzymuje się, PKB znormalizowany (2019 = 100)